Esse artigo faz parte de uma série que mostra como levantar os requisitos e modelar um sistema ERP. Leia os artigos na sequencia. Veja a lista completa de artigos no seguinte link: http://www.alberteije.com/blog

Legislação Tributária

O Direito Tributário é o ramo do direito público que compreende um conjunto de normas que estabelecem as relações jurídicas, direitos e deveres entre os Contribuintes e o Estado. Regula o sistema tributário e disciplina o lançamento, a arrecadação e a fiscalização do tributo.

Podemos ainda dizer que Direito Tributário é a disciplina da relação entre o Tesouro Público e o contribuinte, resultante da imposição, arrecadação e fiscalização dos tributos.

A vida social é disciplinada pelo Estado (Poder Público) que nos impõe condutas através de mandamentos, normas ou regras, enfim, preceitos jurídicos que recebem o nome de lei.

Nesse sentido, as disposições legislativas pertinentes ao direito tributário, também são embasadas em leis, que organizacionalmente obedecem à seguinte hierarquia:

- Constituição Federal: é a fonte soberana da lei que se sobrepõe às demais leis, sendo que estas devem harmonizar-se, sob pena de perderem a eficácia por inconstitucionalidade.

- Emendas à Constituição: são os atos que visam alterar a própria Constituição Federal, suprimindo ou alterando seu texto original.

- Leis Complementares à Constituição: são leis que complementam a Constituição Federal, disciplinando detalhes que seriam pequenos para constarem na Constituição Federal, e grandes demais para serem lançados em uma Lei Ordinária.

- Leis Ordinárias: são as leis que, efetivamente, instituem ou criam, aumentam, reduzem, extinguem os tributos, baseados no princípio da legalidade, determinando sua natureza ou fato gerador, e todos os demais aspectos formais.

- Leis Delegadas: são aquelas elaboradas pelo Presidente da República, por delegação do Congresso Nacional, dentro de certos limites.

- Medidas Provisórias: são normas instituídas pelo Presidente da República (em caso de urgência ou relevância), com força de lei, que são submetidas ao Congresso Nacional para a sua aprovação ou não, no prazo de trinta dias. Se aprovadas, são convertidas em leis (ordinárias) imediatamente, caso contrário perdem a eficácia desde a data de sua publicação.

- Decretos Legislativos: são atos essencialmente administrativos, sobre assuntos de gestão interna, mesmo quando produzam efeitos ao público externo. Sendo assim, o Senado Federal e a Câmara dos Deputados editam Decretos Legislativos, com o objetivo de disciplinar suas próprias atividades. E também é pelo Decreto Legislativo que são introduzidos os Tratados e Convenções Internacionais no sistema normativo.

- Resoluções: são atos privativos do Senado Federal, da Câmara dos Deputados ou do Congresso Nacional, não necessitando de sanção presidencial.

Sistema Tributário Nacional

O Sistema Tributário Nacional é a totalidade dos tributos arrecadados no país e todo o conjunto de regras jurídicas que ampliam o exercício do poder impositivo, pelos seus diversos órgãos aos quais a Constituição atribui competência.

- Tributo: é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (artigo 3º do CTN — Código Tributário Nacional).

O artigo 145 da Constituição Federal dispõe que a União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

- Impostos: tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. Servem para atender as necessidades gerais da Coletividade. O benefício não é individual, e sim para a toda a comunidade. Exemplos: ICMS, IPI, II, IE, IPVA.

- Taxas: tem como fato gerador o exercício regular do poder de polícia ou a utilização efetiva ou potencial de serviço público específico e divisível (coleta de lixo, licenciamento de veículos, taxa de inspeção sanitária, etc), prestado ao contribuinte ou posto a sua disposição.

- Contribuições: que objetivam a regulamentação da economia, os interesses de categorias profissionais e o custeio da seguridade social e educacional.

Classificação dos Tributos

Os Tributos estão classificados em Diretos e Indiretos.

- Diretos: são aqueles em que o valor econômico da obrigação tributária é suportado exclusivamente pelo contribuinte sem que o ônus seja repassado para terceiros. Os impostos diretos incidem sobre o patrimônio e a renda, e são considerados tributos de responsabilidade pessoal. Exemplos: IRPF, IRPJ, IPTU, ITR, IPVA etc.

- Indiretos: são aqueles em que a carga financeira decorrente da obrigação tributária é transferida para terceiros ficando sujeito passivo obrigado a recolher o respectivo valor, mas o ônus fica transferido para outrem. Os impostos indiretos são aqueles que incidem sobre a produção e a circulação de bens e serviços e são repassados para o preço, pelo produtor, vendedor ou prestador de serviço. Exemplos: IPI, ICMS, ISS, COFINS etc.

Princípios Tributários

As limitações ao poder de tributar estão previstas nos artigos 150 e 151 da Constituição Federal. Seguem alguns desses princípios:

- Princípio da Legalidade: é proibido exigir ou aumentar tributo sem que a lei estabeleça (art. 150).

- Princípio da Irretroatividade: elimina a exigibilidade do tributo no curso do exercício financeiro, portanto, não é permitido cobrar tributo no mesmo exercício financeiro em que tenha sido publicada a lei que os instituiu ou aumentou (art. 150, III, letra b).

- Princípio da Isonomia: Tratamento igual a todos os contribuintes.

- Princípio da Proibição de Confisco: Vedada a apropriação de bens do contribuinte (art. 150, IV).

- Princípio da Imunidade: Vedação para instituir impostos de patrimônio e de renda entre os poderes tributantes.

Temos, no entanto, algumas exceções, visto que é permitido instituir ou aumentar os seguintes impostos dentro do próprio exercício financeiro:

- Imposto de Importação — II;

- Imposto Sobre Produtos Industrializados — IPI;

- Imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.

Pode ser instituído mediante lei complementar:

- Empréstimo compulsório para atender despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua eminência;

- Impostos extraordinários criados na iminência de guerra externa, compreendidos ou não em sua competência tributária.

Obrigação Tributária

A obrigação tributária é uma relação de direito público, prevista em lei, que descreve o fato pelo qual o fisco pode exigir do contribuinte uma prestação. Podemos classificar a obrigação tributária em Principal e Acessória.

- Obrigação Principal: tem por objetivo entregar determinado montante em dinheiro aos cofres públicos. A prestação à qual se obriga o sujeito passivo é de natureza patrimonial e decorre necessariamente de lei (art. 113, § 1º, CTN). Surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

- Obrigação Acessória: tem por objeto deveres formais que propiciam ao poder público o fiel cumprimento da prestação tributária e sua consequente fiscalização. Exemplo: entrega de declarações eletrônicas, emissão de notas fiscais, elaboração de livros fiscais. A obrigação acessória é uma obrigação de “fazer” ou “não fazer”. Por exemplo: emitir uma nota fiscal (fazer). Não receber a mercadoria desacompanhada da documentação legalmente exigida (não fazer). Decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela prevista, no interesse da arrecadação ou da fiscalização de tributos.

A seguir listamos os Elementos da Obrigação Tributária:

- A Lei: cria a situação de ocorrer incidência tributária sobre o ato, fato ou negócio jurídico.

- O Fato Gerador: é a situação definida em lei. Motivo da Incidência do Tributo.

- O Sujeito Ativo: é o Poder Tributante (Governo).

- O Sujeito Passivo: é o Contribuinte, aquele que realmente paga o tributo.

- O Objeto: é o pagamento do tributo ou a penalidade pecuniária.

O ato mais importante da Legislação Tributária é a sua publicação, pois só assim ela entra em vigor. A lei só pode entrar em vigor na data determinada, prazo determinado ou na data da sua publicação. Uma lei não retroage, pois ela só atinge os atos dali para frente.

Competência Tributária

Os tributos podem ter competência Federal, Estadual ou Municipal. Vejamos alguns tributos e suas respectivas competências.

Competência Federal

- IPI — Imposto sobre Produtos Industrializados.

- PIS/PASEP — Programas de Integração Social e de Formação do Patrimônio do Servidor Público.

- COFINS — Contribuição para o Financiamento da Seguridade Social.

- Cide Combustíveis — Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de gasolina e suas correntes, diesel e suas correntes, querosene de aviação e outros querosenes, óleos combustíveis (fuel-oil), gás liquefeito de petróleo (GLP), inclusive o derivado de gás natural e de nafta, e álcool etílico combustível.

- IR — Imposto de Renda.

- II — Imposto sobre Importação.

- IOF — Imposto sobre Operações Financeiras.

- ITR — Imposto Territorial Rural.

- INSS — Instituto Nacional do Seguro Social, relativo às Contribuições Previdenciárias.

- CSLL — Contribuição Social sobre o Lucro Líquido.

Competência Estadual

- ICMS — Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação.

- IPVA — Imposto sobre a Propriedade de Veículos Automotores.

- ITCMD — Imposto sobre Transmissão “Causa Mortis” e Doação de Quaisquer Bens ou Direitos.

Competência Municipal

- ISSQN — Imposto Sobre Serviços de Qualquer Natureza.

Observação: O Distrito Federal, de acordo com a constituição Federal, possui a competência tributária para instituir todos os tributos de competência dos estados e municípios.

Enquadramento dos Contribuintes

Os contribuintes são enquadrados de acordo com as regras abaixo.

Lucro Presumido

O Lucro Presumido é uma forma de recolhimento tributário que o sujeito passivo poderá escolher de acordo com as seguintes regras:

- a pessoa jurídica cuja receita bruta total, no ano-calendário seja igual ou inferior a R$ 48.000.000,00. (Artigo 13 Lei 9.718/98 com nova Redação dada pela Lei 10.637/02).

- que não estejam obrigadas à tributação pelo lucro real em função da atividade exercida ou da sua constituição societária ou natureza jurídica.

A opção pelo Lucro Presumido se dá mediante o pagamento da DARF, código Lucro Presumido, sendo que durante o ano-calendário não pode alterar a opção para o Lucro Real.

Assim, mesmo que a empresa tenha prejuízo na sua atividade deve pagar o IRPJ e a CSSL nos quatro trimestres do ano em que optou pelo presumido. (Artigo 13 da Lei 9.718/98).

As pessoas jurídicas que tenham iniciado suas atividades ou que resultarem de incorporação, fusão ou cisão, ocorrida a partir do segundo trimestre do ano-calendário, poderão manifestar a sua opção por meio do pagamento da primeira ou única quota relativa ao trimestre de apuração correspondente ao início de atividade (RIR/1999, art. 517).

Lucro Real

É a forma de recolhimento tributário destinado à pessoa jurídica que aufira no ano-calendário, receita bruta total superior ao limite de R$ 48.000.000,00 ou a R$ 4.000.000,00 multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 meses (limite fixado pela Lei 10.637/2002).

Porém, são também obrigados a esse regime:

- Empresas que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior.

- Empresas que usufruíram de benefícios fiscais relativos à isenção ou redução de impostos, autorizadas pela legislação tributária.

- Bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidora de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta.

- Empresas que efetuaram pagamento mensal do imposto de renda pelo regime de estimativa.

- Contribuintes que prestaram serviços de assessoria creditícia, gestão de créditos, mercadológica e enquadra-se como factoring.

Observação: As pessoas jurídicas, mesmo se não obrigadas nos termos acima, poderão por opção apurar seus resultados tributáveis com base no Lucro Real.

Lucro Arbitrado

De acordo com a Receita Federal do Brasil o arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou pelo contribuinte.

É aplicável pela autoridade tributária quando a pessoa jurídica deixar de cumprir as obrigações acessórias relativas à determinação do lucro real ou presumido, conforme o caso.

Quando conhecida a receita bruta, e, desde que ocorrida qualquer das hipóteses de arbitramento previstas na legislação fiscal, o contribuinte poderá efetuar o pagamento do imposto de renda correspondente com base nas regras do lucro arbitrado.

Simples Nacional

Somente a pessoa jurídica que se enquadrar no conceito de ME ou de EPP previsto na Lei complementar nº 123/06 é que poderá optar pelo Simples Nacional.

No caso das MEs, o empresário, a pessoa jurídica, ou a ela equiparada que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00.

No caso das EPPs, o empresário, a pessoa jurídica, ou a ela equiparada que aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 e igual ou inferior a R$ 3.600.000,00.

A ME que no ano-calendário, exceder 360.000,00 de receita bruta anual passa, no ano-calendário seguinte, automaticamente, à condição de EPP.

A EPP que no ano-calendário, não ultrapassar 360.000,00 de receita bruta anual passa, no ano-calendário seguinte, automaticamente, à condição de ME.

O ingresso da ME e da EPP no Simples Nacional se dá por um dos seguintes modos:

- Por opção: ocorre quando a própria pessoa jurídica formaliza a sua opção no Portal do Simples Nacional.

- Inclusão administrativa: é ato praticado pela administração tributária e se dá quando a pessoa jurídica formaliza a sua opção e ela é indeferida. Não concordando com o indeferimento da opção, a pessoa jurídica ingressa com processo administrativo no órgão de administração tributária federal.

- Inclusão judicial: praticada pela administração em decorrência de um mandado judicial.

Características de Alguns Tributos

ICMS

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação.

Base constitucional: Artigo 155, Inciso I, letra “b” da Constituição Federal. Cada UF tem sua legislação própria referente ao ICMS.

Definições

- Contribuinte: é qualquer pessoa física ou jurídica que realize operações relativas a circulação de mercadorias ou preste serviço de transporte intermunicipal e interestadual e comunicação.

- Fato Gerador: na saída da mercadoria do estabelecimento contribuinte ou no início da prestação de serviço de transporte interestadual e intermunicipal e de comunicação.

- Base de cálculo: é o valor que serve de base para calcular o imposto e que multiplicado pala alíquota, resultará no valor do imposto. para estabelecimento de comercialização e industrialização integra a base de cálculo o valor dos produtos, mais as despesas acessórias (frete e seguro) menos descontos incondicionais. Quando se destinar a uso e/ou consumo próprio ou ativo imobilizado do destinatário o IPI integra a base de cálculo do ICMS.

Princípios que Regem o Imposto

- Real: porque a sua incidência não leva em consideração as condições do contribuinte.

- Indireto: porque sofre o fenômeno da repercussão, ou seja, possibilidade de se transferir o encargo tributário do contribuinte de direito para o contribuinte de fato.

- Não-Cumulativo: o imposto não se acumula, ele é compensado em operação posterior relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo Estado ou por outro, ou pelo Distrito Federal.

A não-cumulatividade serve para não haver bi-tributação, ou seja, não recolher/pagar duas ou mais vezes pelo mesmo tributo. O cálculo dos tributos que utilizam o princípio da não-cumulatividade é composto pelos débitos subtraindo os créditos.

Débitos = a recolher (devedor) = Saídas

Créditos = a compensar (credor) = Entradas

Se Débitos > Créditos = a Recolher

Se Créditos > Débitos = a Compensar

- Seletivo: é norteado pelo princípio da essencialidade. Quanto mais essencial for o produto, menor será a alíquota.

Alíquotas

As alíquotas internas do ICMS, ou seja, praticadas dentro da própria UF são definidas pela legislação de cada Estado. Costumam variar de acordo com a essencialidade da mercadoria. É facultado ao Senado Federal fixar a alíquota máxima e a alíquota mínima para operações internas.

No caso de operações ou prestações interestaduais, a competência de definir as alíquotas é do Senado Federal que as fixou por meio das Resoluções do Senado nº 22/189 e 95/1996:

- Operações ou Prestações Interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões NORTE, NORDESTE, CENTRO-OESTE e no Estado do ESPÍRITO SANTO = 7%.

- Operações ou Prestações Interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Sul e Sudeste = 12%.

- Todas as Notas Fiscais de ENTRADAS de operações Interestaduais com destino ao Estado de SÃO PAULO = 12%.

- Operações INTERESTADUAIS para NÃO-CONTRIBUINTES. Utilizar a alíquota interna do produto = 7%, 12%, 18% ou 25%.

Observação: Não-Contribuinte é a pessoa física, órgãos governamentais, associações de classe, sociedade civil e construtoras, ou seja, não sujeitos a inscrever-se no cadastro de contribuintes da Secretaria da Fazenda Estadual. Quando a pessoa jurídica adquire mercadoria para uso e/ou consumo próprio (uso na manutenção e conservação), é considerada como usuário final, ao passo que a pessoa física é considerada consumidor final.

Limitações Tributárias

- Incidência: é a situação descrita em lei que gera o nascimento do imposto.

- Não-incidência: a lei não descreve a hipótese de incidência. Tudo o que ocorre fora da área de incidência não pertence ao mundo jurídico tributário.

- Isenção: é a dispensa do pagamento do tributo por disposição expressa em lei.

- Diferimento: é a transferência do fato gerador para outra etapa. Diferir significa adiar, postergar o imposto para uma etapa seguinte ou posterior.

- Suspensão: é suspender o imposto por determinado prazo.

- Imunidade: é uma espécie de não-incidência constitucional.

Entendendo a Base de Cálculo

- Para o produto aplicado no Processo Produtivo (matéria-prima, insumos, produtos intermediários e material de embalagem), a base de cálculo será formada pelo valor dos produtos mais as despesas acessórias (frete + seguro).

- Para o produto usado para comercialização e revenda, a base de cálculo será formada pelo valor dos produtos mais as despesas acessórias (frete + seguro).

- Para o produto para uso ou consumo próprio, a base de cálculo será formada pelo valor total da nota fiscal.

- Para o produto aplicado no ativo fixo, a base de cálculo será formada pelo valor total da nota fiscal.

- Para o produto importado, a base de cálculo será formada pelo valor total da nota fiscal.

O valor total da nota fiscal será composto da seguinte forma:

Total da Nota Fiscal = Total dos Produtos + Total do IPI + Despesas Acessórias (frete + seguro).

IPI

Imposto Sobre Produtos Industrializados. O IPI é um tributo da esfera federal, real, indireto, não-cumulativo que incide sobre produtos nacionais ou estrangeiros que resultem de qualquer processo ou operação que lhes tenha modificado a natureza ou os aperfeiçoe para o consumo.

Base constitucional: Artigo 153, Inciso IV, da Constituição Federal.

Definições

- Contribuinte: é qualquer pessoa jurídica que execute operações de industrialização.

- Fato Gerador: na saída do produto industrializado do estabelecimento industrial ou equiparado a industrial ou no desembaraço aduaneiro de produtos de procedência estrangeira.

- Base de cálculo: a base de cálculo do IPI é o valor do produto, mais o valor do frete e das demais despesas acessórias. No caso de mercadoria recebida do exterior, o Imposto de Importação também integra a base de cálculo.

- Produto Industrializado: é aquele que resulta de uma operação que a lei tributária caracteriza como operação de industrialização.

- Estabelecimento Industrial: é que executa qualquer das operações definidas como industrialização, de que resulte produto tributado, ainda que de alíquota zero ou isento.

- Estabelecimentos Equiparados a Industrial: são os estabelecimentos que não executam qualquer operação de industrialização, mas que ficam sujeitos aos direitos e obrigações do estabelecimento industrial, obrigatória ou facultativamente, conforme o caso. Exemplo: filiais, estabelecimentos importadores de produtos, etc.

- Transformação: modalidade de industrialização que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova.

- Beneficiamento: modalidade de industrialização que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto.

- Montagem: modalidade de industrialização que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal.

- Acondicionamento ou Reacondicionamento: modalidade de industrialização que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria.

- Renovação ou Recondicionamento: modalidade de industrialização que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

Princípios que Regem o Imposto

- Não-cumulativo: compensa-se o que for devido em cada operação, com o montante cobrado nas anteriores

- Seletivo: é tributado em função da essencialidade do produto.

Alíquotas

As alíquotas do IPI e suas respectivas classificações fiscais constam da Tabela de Incidência (TIPI), Decreto 4.542 de 26/12/2002 (NCM — Nomenclatura Comum do MERCOSUL), sofrendo a carga tributária de acordo com a essencialidade do produto. A Classificação Fiscal é o código atribuído a cada produto industrializado, podendo ser uma classificação genérica ou específica. Ela é formada por oito dígitos, assim distribuídos: XXXX.XX.XX.

ISS

Imposto sobre Serviço de Qualquer Natureza.

Base constitucional: Artigo 156, Inciso IV, da Constituição Federal.

Definições

- Contribuinte: é o prestador de serviços, de competência dos Municípios.

- Fato Gerador: quando ocorre a prestação de serviços, por empresa ou profissional autônomo, com ou sem estabelecimento fixo.

- Base de cálculo: é o valor do serviço prestado.

- Local do Serviço: o serviço considera-se prestado e o imposto devido no local do estabelecimento prestador, ou na falta do estabelecimento, no local do domicílio prestador, exceto nas hipóteses previstas nos incisos I a XXII, da Lei Complementar nº 116/03, quando o imposto será devido no local (art. 3º da LC 116/03).

- Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa (art. 6º da LC 116/03).

Alíquotas

Conforme definido em legislação Federal, as alíquotas do ISSQN podem variar entre 2% e 5% (Emenda Constitucional 37/2002). Porém, cada município definirá a correspondente alíquota para o tipo de serviço.

PIS/PASEP e COFINS

As siglas PIS/PASEP significam, respectivamente, Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público. Os dois programas, conhecidos popularmente como PIS/PASEP, foram unificados em 1976 e nada mais são do que fundos financeiros constituídos pela arrecadação dos trabalhadores.

A arrecadação do PIS/PASEP ocorre para assegurar, em conta bancária, os recursos financeiros necessários para subsidiar benefícios trabalhistas como o seguro-desemprego e o abono salarial.

A sigla COFINS significa Contribuição para o Financiamento da Seguridade Social. É uma contribuição federal brasileira, de natureza tributária, incidente sobre a receita bruta das empresas em geral, destinada a financiar a seguridade social.

Cumulativos

A base de cálculo do PIS/PASEP e da COFINS cumulativos corresponde ao faturamento. O faturamento corresponde à receita bruta da pessoa jurídica.

Podem-se deduzir da Receita Bruta total, os seguintes valores:

- Exportações.

- As vendas canceladas.

- Os descontos incondicionais concedidos (descontos comerciais).

- As devoluções de vendas.

- O IPI — Imposto sobre Produtos Industrializados.

- O ICMS Substituição Tributária.

- As reversões de provisões.

- As recuperações de créditos baixados como perdas.

- O resultado positivo dos investimentos avaliados pelo método de equivalência patrimonial.

- Os dividendos derivados de investimentos avaliados pelo método de custo.

- O resultado positivo derivados de investimento objeto de Sociedade em Conta de Participação — SCP.

- O ganho de capital decorrentes das vendas de bens do ativo permanente.

Em geral, para apuração do PIS/PASEP e da COFINS cumulativos, aplicar-se-á as seguintes alíquotas sobre a receita bruta total, considerando as deduções:

- 0,65% para o PIS — Código da Receita — 8109.

- 3% para a COFINS — Código da Receita — 2172.

Não Cumulativos

A base de cálculo da Contribuição para o PIS/PASEP e Cofins, com a incidência não-cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

Podem ser excluídos do faturamento quando tenham integrado valores:

- Das receitas isentas ou não alcançadas pela incidência da contribuição ou sujeitas à alíquota 0 (zero).

- Das vendas canceladas.

- Dos descontos incondicionais concedidos.

- Do IPI.

- Do ICMS, quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário.

- Das reversões de provisões e das recuperações de créditos baixados como perdas, que não representem ingresso de novas receitas.

- Dos resultados positivos da avaliação de investimentos pelo valor do patrimônio líquido.

- Dos lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição, que tenham sido computados como receita.

- Das receitas não-operacionais, decorrentes da venda de bens do ativo permanente.

- Das receitas de revenda de bens em que a contribuição já foi recolhida pelo substituto tributário.

- Das receitas excluídas do regime de incidência não-cumulativa, constantes do art. 10 da Lei nº 10.833, de 2003.

As alíquotas da Contribuição para o PIS/PASEP e da Cofins, com a incidência não-cumulativa, são, respectivamente, de 1,65% e 7,6%. Há exceções à aplicação dessas alíquotas como em regimes especiais, alíquotas concentradas e alíquotas reduzidas.

Simples Nacional

O reconhecimento da base de cálculo mensal é realizado segundo o regime de competência ou o regime de caixa. A pessoa jurídica deverá, obrigatoriamente, optar por um desses dois regimes de reconhecimento, antes de iniciar a primeira apuração do ano-calendário correspondente, sendo essa opção irretratável para todo o ano-calendário.

A pessoa jurídica deverá formalizar a opção a cada ano-calendário. Quando a pessoa jurídica optar pelo regime de caixa, além de reconhecer a receita bruta mensal por esse regime, deverá reconhecer a base de cálculo mensal pelo regime de competência. Nesse caso, a base de cálculo de cada mês, reconhecida segundo o regime de competência, servirá para compor a receita dos últimos doze meses, com o objetivo de determinar a alíquota.

Para calcular o valor devido mensal do Simples Nacional deve-se, inicialmente, classificar a receita bruta mensal da pessoa jurídica em dois grupos:

- Receita bruta mensal que será tributada por fora do Simples Nacional (ganhos de capital, receita de aplicações financeiras etc).

- Receita bruta mensal que será tributada por dentro do Simples Nacional.

O reconhecimento da base de cálculo mensal é realizado segundo o regime de competência ou o regime de caixa. A pessoa jurídica deverá, obrigatoriamente, optar por um desses dois regimes de reconhecimento, antes de iniciar a primeira apuração do ano-calendário correspondente, sendo essa opção irretratável para todo o ano-calendário. A empresa ME ou EPP, optante pelo Simples Nacional, deverá verificar a qual Anexo pertence a atividade da mesma, pois existem cinco deles:

- Anexo I: Comércio.

- Anexo II: Indústria.

- Anexo III: Serviços e Locação de Bens e Móveis.

- Anexo IV: Serviços elencados no § 5º — C, artigo 18 da LC123/06.

- Anexo V: Serviços elencados no § 5º — D, artigo 18 da LC123/06.

Alíquotas

Para a determinação da alíquota é necessário, primeiramente, apurar a receita bruta acumulada dos 12 meses anteriores ao período de apuração reconhecida pela regime de competência. Esta é a soma das receitas brutas mensais de todos os estabelecimentos da pessoa jurídica nos 12 meses que antecedem o período de apuração.

A alíquota é determinada localizando-se na tabela correspondente ao tipo de receita, a faixa da receita bruta total acumulada da pessoa jurídica nos 12 meses anteriores ao período de apuração reconhecida pelo regime de competência, sendo, então, a soma dos percentuais dos tributos constantes na faixa dessa receita bruta.

Requisitos do Sistema

Vamos observar logo abaixo os requisitos para o desenvolvimento do módulo Tributação para o ERP.

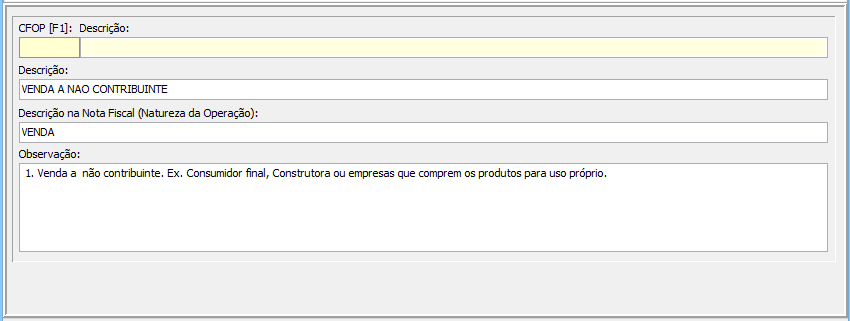

Operação Fiscal

O objetivo dessa janela é armazenar as diferentes operações presentes na empresa conforme cada tratamento tributário nela existente do ponto de vista do Cliente ou Destinatário.

A imagem abaixo dá uma noção de como a janela pode ser construída.

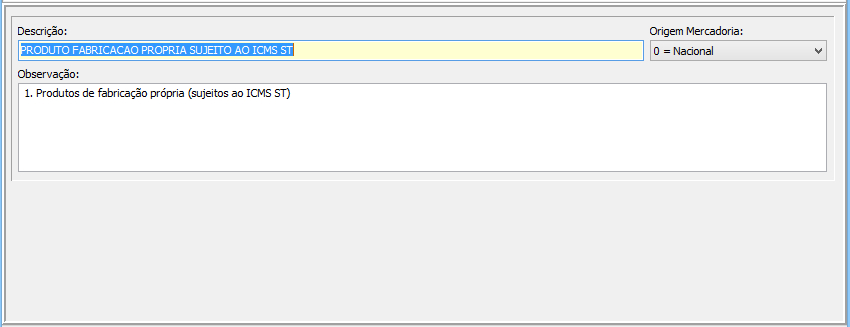

Grupo Tributário

O objetivo dessa janela é armazenar os perfis tributários diferentes existentes dentro do mix de produtos da empresa. Produtos com tributações idênticas ficam todos em um grupo, independente de suas características intrínsecas.

A imagem abaixo dá uma noção de como a janela pode ser construída.

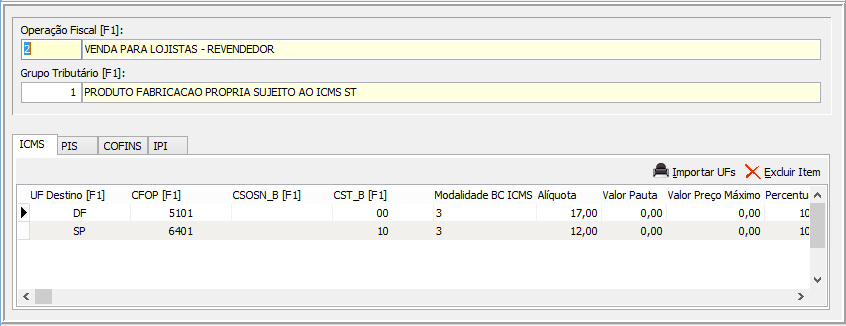

Configura Tributação

Para cada conjunto “Operação Fiscal & Grupo Tributário” deve haver a configuração. A configuração armazena os dados de ICMS, PIS, COFINS e IPI.

A imagem abaixo dá uma noção de como a janela pode ser construída.

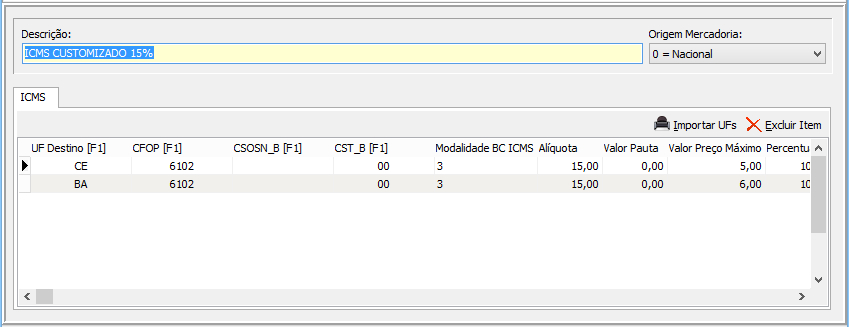

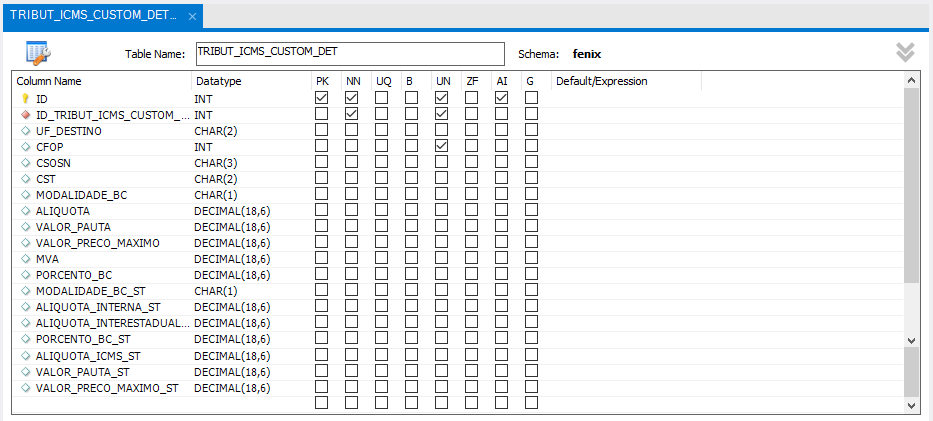

ICMS Customizado

Caso determinado produto não se enquadre no esquema de Operação Fiscal e Grupo Tributário, utiliza-se essa opção. Armazena os dados de ICMS em relação a cada UF destino.

A imagem abaixo dá uma noção de como a janela pode ser construída.

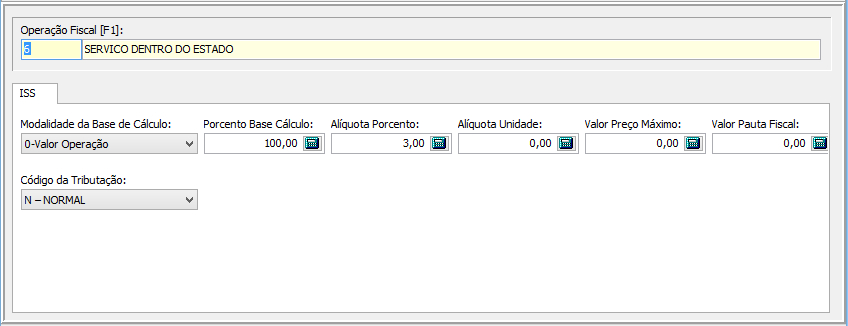

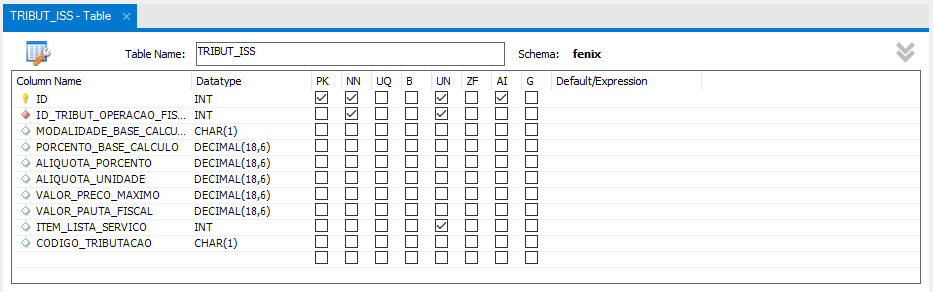

ISS

Configura a tributação do ISS.

A imagem abaixo dá uma noção de como a janela pode ser construída.

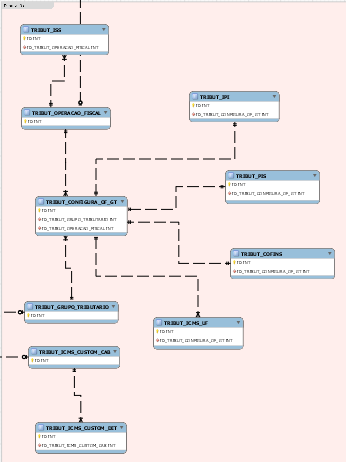

DER Tributação

Segue abaixo o DER definido e utilizado no Projeto T2Ti ERP. O DER pode ser baixado no github dos projetos T2Ti ERP: https://github.com/alberteije/

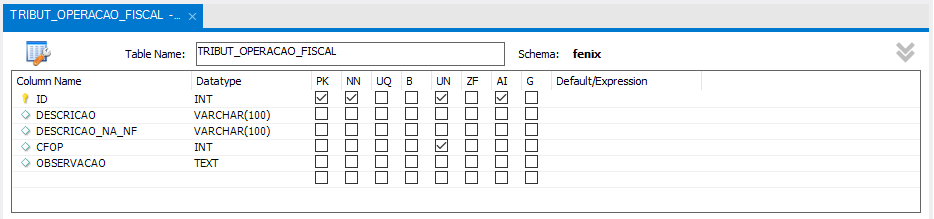

TRIBUT_OPERACAO_FISCAL

Esta tabela armazena as diferentes operações presentes na empresa conforme cada tratamento tributário nela existente do ponto de vista do Cliente ou Destinatário.

Exemplos:

1. Venda para não contribuinte. Ex: consumidor final, empresas que comprem os produtos para uso próprio, etc.

2. Venda para Lojistas (Revendedor).

3. Venda para Consumidor fora do Estado.

4. Venda para Contribuinte Usuário Final (empresas que comprem para consumo).

5. Venda para Lojista fora do Estado.

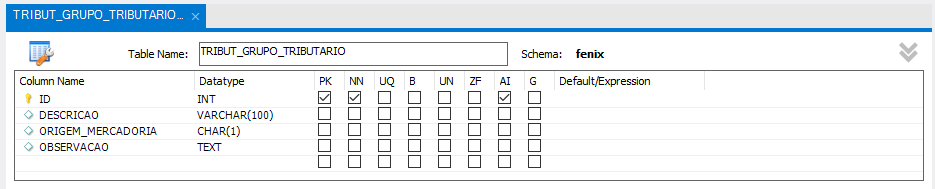

TRIBUT_GRUPO_TRIBUTARIO

Esta tabela irá armazenar os Perfis tributários diferentes existentes dentro do mix de produtos da empresa. Produtos com tributações idênticas ficariam todos em um grupo independente de suas características intrínsecas.

Exemplos:

1. Produtos de fabricação própria (sujeitos ao ICMS ST).

2. Produtos de revenda (sujeitos ao Regime do ICMS ST).

3. Produtos de revenda não sujeitos ao ICMS ST.

4. Produtos com suspensão de IPI.

5. Produtos com suspensão de PIS e COFINS.

6. etc.

TRIBUT_CONFIGURA_OF_GT

Configura Operação Fiscal / Grupo Tributário

Armazena as configurações dos tributos da Operação Fiscal relacionada com o Grupo Tributário

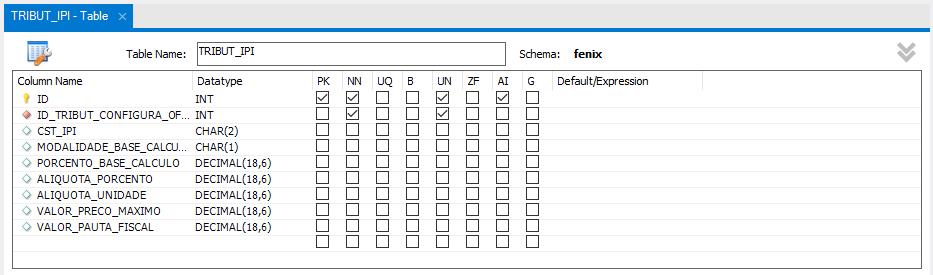

TRIBUT_IPI

Esta tabela armazena as tributações de IPI usadas pela empresa.

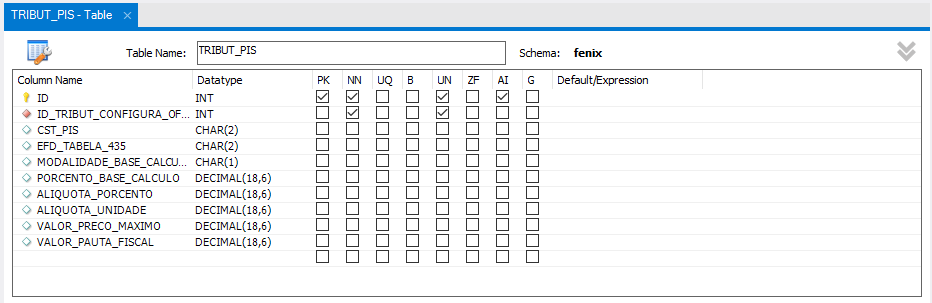

TRIBUT_PIS

Armazena os dados do PIS. Deve-se informar a modalidade de cálculo do PIS que pode ser por percentual ou por unidade de produto.

Com esta tabela podemos armazenar as inúmeras formas de cálculo, combinadas com suas respectivas alíquotas e CST_PIS possíveis e imagináveis que existem ou venham a existir na nossa complexa legislação.

Desta forma, podemos fazer este vínculo com a tabela GRUPO_TRIBUTARIO e depois vincular o ID_GRUPO_TRIBUTARIO no cadastro dos produtos possibilitando um calculo automatizado em todo o sistema.

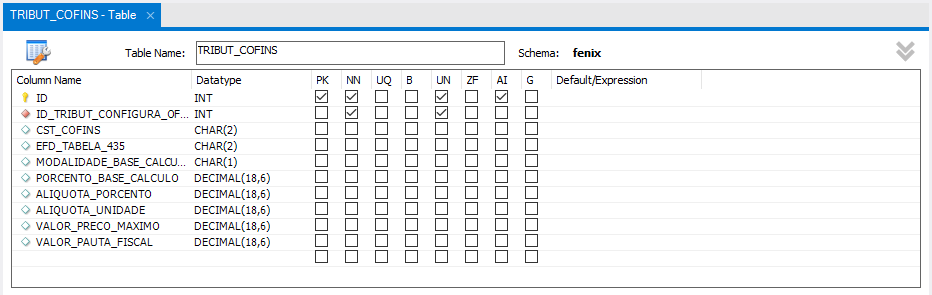

TRIBUT_COFINS

Armazena os dados do COFINS. Deve-se informar a modalidade de cálculo do COFINS que pode ser por percentual ou por unidade de produto.

Com esta tabela podemos armazenar as inúmeras formas de cálculo, combinadas com suas respectivas alíquotas e CST_COFINS possíveis e imagináveis que existem ou venha a existir na nossa complexa legislação.

Assim, vinculamos essa tabela com GRUPO_TRIBUTARIO e depois vinculamos o ID_GRUPO_TRIBUTARIO no cadastro dos produtos possibilitando um cálculo automatizado em todo o sistema.

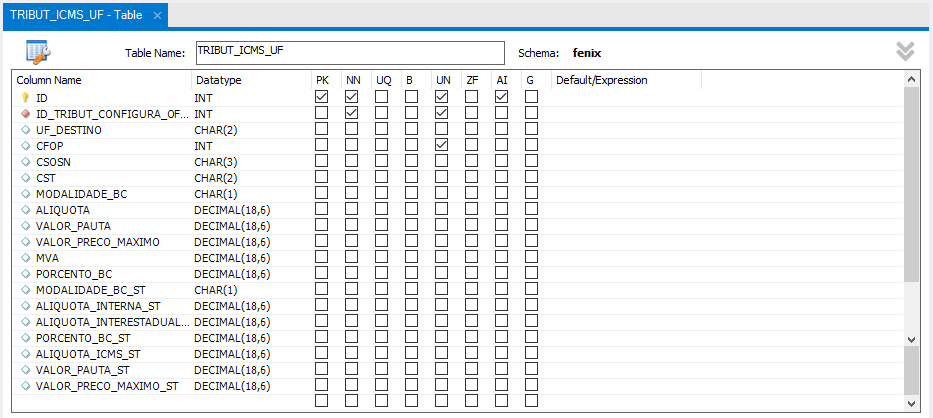

TRIBUT_ICMS_UF

Esta tabela armazena a tributação para cada UF em cada GRUPO TRIBUTARIO dentro de cada operação cadastrada.

TRIBUT_ICMS_CUSTOM_CAB

Caso a configuração do ICMS precise ser ‘customizada’ para determinado produto, utiliza-se essa tabela e sua ‘filha’.

TRIBUT_ICMS_CUSTOM_DET

Caso a configuração do ICMS precise ser ‘customizada’ para determinado produto, utiliza-se essa tabela e sua ‘mãe’.

TRIBUT_ISS

Armazena os dados de ISS — Imposto Sobre Serviços.

T2Ti ERP — Aprenda a Desenvolver um ERP

O T2Ti ERP 2.0 é feito em C#, Delphi, Java (RIA e Web) e Lazarus. São cinco projetos diferentes. Que tal aprender a desenvolver esse ERP totalmente grátis? Parece bom?

Acompanhe o canal da T2Ti no Youtube. A T2Ti está postando todos os vídeos do T2Ti ERP 2.0 no Youtube. São quase 300 módulos!

Os vídeos estão organizados em Playlists. Então se inscreva no canal e ative o sininho para receber atualizações sobre as postagens.